-

○牧山ひろえ君

まず、質問に先立ちまして新聞報道について与謝野大臣に一つお聞かせいただきたいんですが、大臣は昨日、この件について委員会などで説明されていましたけれども、今日までに事務所スタッフを含めて何らかの捜査あるいは問い合わせはございましたでしょうか。

-

○委員長(円より子君) 与謝野国務大臣。

-

○牧山ひろえ君

昨日の報道についてですけれども、政治団体駿山会の平成十七年分の収支報告によりますと、駿山会は政経政策研究会から二百五十万円の寄附を受けています。この件についての報道でございます。これについて大臣は、昨日、この件について委員会などの場で説明されておりましたけれども、今日までに事務所スタッフを含めて何らかの捜査あるいは問い合わせはございましたでしょうか。

-

○国務大臣(与謝野馨君) 委員会と記者会見で申し上げたことがすべてでございまして、それ以上、何か御疑問があればお答えしたいと思いますけれども、昨日申し上げましたことは私が記憶並びに記録に従って調べたものをすべて率直に申し上げたところでございます。

-

○牧山ひろえ君

済みません、今お聞きしたのは、事務所スタッフを含めて何らかの捜査あるいは質問は、問い合わせはございましたでしょうかということです。お願いいたします。

-

○委員長(円より子君) 速記を起こしてください。

-

○牧山ひろえ君

昨日の時点では報道があっただけですけれども、今の時点で事務所スタッフや御家族を含めて、何らかの捜査、検察の捜査とかあるいは問い合わせはございましたでしょうかということです。

-

○国務大臣(与謝野馨君) 一切ございません。

-

○牧山ひろえ君

では、早速本題に入らせていただきたいと思います。

特殊支配同族会社の役員給与の損金不算入制度については、各方面から廃止を求める声が上がっております。この平成十八年度改正によりまして導入された本制度の目的について、適用対象の不明確さを指摘する意見が多いことは周知の事実だと思います。

まず、オーナー課税制度によって実質的な一人会社とは言えない中小企業にまで対象が広い範囲に及ぶのではないかとの疑問がございますが、この点についての政府の認識はいかがでしょうか。

-

○政府参考人(加藤治彦君) お答え申し上げます。

今御指摘の制度の趣旨でございますが、これはいわゆるオーナー、それとその同族関係者が株式の九〇%以上を保有し、かつ実際常務に従事する役員の過半数をそうした方々が占めている同族会社ということで定義上明確にしております。したがいまして、実質的な一人会社と言えない中小企業までに及ぶのではないかという御懸念でございますが、これはやはりきちっとしたいわゆるオーナー会社で、その関係者で支配をしているという意味では、それ以外の会社に及ぶということではございません。

-

○牧山ひろえ君

オーナー課税制度の導入によりまして影響を受ける法人数について、財務省は当初五万から六万社と主張しておられましたけれども、実際には二倍もの中小企業に課税が及んでおります。政府は、これらの企業のすべてが節税目的の法人と評価しているのでしょうか。お答えください。

-

○政府参考人(加藤治彦君) 御指摘の実際の適用数につきましては、当初の見込みを十八年度分については上回って、私どもの推計では当初五、六万社と主張してきたものが十一万強、十一・七万社、それから、その翌年に適用除外基準を引き上げましたので、これによりまして大体五、六万社というふうになると思っております。

それで、この問題につきましては、ちょっと恐縮ですが、この制度の趣旨は、いわゆる節税目的というその目的のみならず、実際に個人の事業主の方とそれから会社形態で経営するオーナー経営者の方の税負担の均衡を図るという趣旨でございますので、その意図がどこにあるかというよりは、現実の不均衡な状態を是正するという趣旨でございますので、是非御理解いただきたいと思います。

-

○牧山ひろえ君

サンプル調査は三月期決算の企業を対象としておりまして、ほかの月の決算の企業を対象としていません。また、三月期決算の企業については比較的規模が大きい中小企業が多いとされていることから、サンプル調査の方法自体に疑問が持たれています。このサンプル調査だけでは実際に一人オーナー企業なのか判断できないと思いますが、いかがでしょうか。

-

○政府参考人(加藤治彦君) お答え申し上げます。

各決算期ごとにすべての法人をきちっと調査するということが望ましいということは承知しておりますが、この問題につきましては早急に調査をして結果を報告するようにという御議論がございましたので、サンプル調査いたしました。

今、全体の申告の中を整理して適用関係は把握するように、この五月で一巡いたしますので、それを正確にまた把握したいと思っております。

-

○牧山ひろえ君

サンプル調査ではなくて、税務署調査などを行って実態把握に努めるのが本来の姿であると考えています。

より現実的には、確定申告によって判明した所得を追跡すれば対象企業が分かるはずですから、まずはこうした調査を行うべきではないかと思いますが、いかがでしょうか。

-

○政府参考人(加藤治彦君) 今御指摘のサンプル調査で不十分な点もあるということは十分理解できますので、どのような方法を取るかは別にして、私どもなりに努力してみたいと思います。

-

○牧山ひろえ君

節税目的ではない健全な中小企業への課税の可能性があるとしたら、このサンプル調査自体に疑問があるのだと思います。

本制度は、会社法改正によっていわゆる一円起業が乱立し、結果、節税目的の会社が多く出現していくことへの対応策だったことも事実だと思います。政府の節税目的という懸念は実際にはどうだったでしょうか。お答えください。

-

○政府参考人(加藤治彦君) 先ほど申しましたこの制度導入の一つの大きなきっかけは、おっしゃいますように、非常に新しい会社法によって会社の設立が容易になるということがこの制度導入のきっかけでございますが、元々、問題意識としては、個人形態の事業されている方の税負担の問題と会社形態の税負担の問題のアンバランスの問題、これはかねてから指摘されておりまして、個人関係者からもいろんな御意見がございました。

したがいまして、この問題の発端は、契機は会社法の改正の機会をとらえましたけれども、元々の課題を改正するという趣旨でございます。そして、これは内面の意思の問題、節税目的かどうかということではなくて、実際の税負担の不均衡を是正するということですから、私どもとしては、これはすべての要件に該当する方々については個人事業主と同じような税負担を負っていただくことが望ましいと考えております。

-

○牧山ひろえ君

では、ここで民主党に伺いたいと思います。

現政権の税制改正プロセスは非常に複雑で不透明であるとの声を各方面から聞いております。このオーナー課税制度についても、平成十八年度改正において言わば抜き打ち的に出てきたとの印象がございます。

こうした現政権の税制改正プロセスの問題点は一体どこにあるとお考えでしょうか、お答えください。

-

○尾立源幸君 お答えします。

御承知のとおり、税制というのは民主主義の根幹でございますし、また国民生活に直結するものでございます。そういう意味で、既得権者におもねることなく、国民に分かりやすく、そして公平にこの税制改正というのは行われなければならないと思っております。

そういった意味で、現状の政府・与党の税制改正プロセスを見ますと、大きく、経済財政諮問会議での税制議論、さらには政府税制調査会での税制議論、そして与党税制調査会での議論と、こういうふうに三つがある意味ばらばらで行われていると。そのため、政策決定プロセスや責任の所在が明確でないと、こういう問題点が指摘されるところでございます。

とりわけ与党税制調査会においては、当委員会でもうたくさん議論されておりますが、三百にも及ぶ租税特別措置法、この決定過程というのが、様々な利益団体、業界、そういったところからの声、また全面的な公開の場ではない、そういうことで非常に偏ったものになっているというふうに我々は思っております。

一方、政府の税制調査会も、様々な業界団体の方々の総花的な人選によって結局妥協の産物になるという結果、また与党税制調査会へおもんぱかったようなこういった結論が出やすいと、こういうふうに我々は問題意識等持っております。

以上、政策決定プロセスや責任の所在があいまいだというところが非常な問題点だと思っております。

-

○牧山ひろえ君

税制改正プロセスを透明化する必要があると今のお話でも考えますけれども、民主党はどのような税制改正プロセスを取るおつもりなのか、お答えください。

-

○尾立源幸君 私たちの税制に関しましては、透明、公平、納得のいく、こういった基本理念に立って改正を行っていきたいと思っております。そのため、先ほど申し上げました現在の問題点をまず解消することが先決であると考えておりまして、経済財政諮問会議を廃止する、政府税制調査会を廃止をし、さらに与党の税制調査会も我々はまず廃止をさせていただこうと思っています。

そこで、新たに総理大臣、財務大臣の下に政治家をメンバーとする新しい税制調査会というのをつくって、ここで一元的に税制改正の議論をさせていただこうと思っています。そしてまた、地方税についても、総務大臣や地方六団体の方々、そして今申し上げました新政府税調のメンバー、こういう人たちが対等の立場で参加をし、議論をして地方税についても決定をしていきたいと思っております。

さらに、国会での議論も充実させていかなければならないと思っています。委員も御経験のように、税制議論というのは非常に短い期間でしかなされない、そのため十分な議論が尽くされないということがございます。したがいまして、我々は、衆参両院に税、社会保障、こういったものを一体議論する歳入委員会というものを設置をさせていただきまして、この下で十分な議論を行って財政政策や予算編成に生かしていきたいと思っております。

-

○牧山ひろえ君

このオーナー課税制度のように、為政者の視点から税制改正を行うことに対して国民の不満が高まっていると感じます。納税者の視点を担保するためにも納税者権利憲章の制定が必要であると民主党では考えていますが、その点についてもお答えください。

-

○尾立源幸君 委員のおっしゃるとおり、納税者の権利をしっかり明確にするために、納税者権利憲章の制定は是非とも我々は必要だと思っております。

この下では、基本的にはすべての皆さんに確定申告をお願いをしようと思っておりますし、サラリーマンなどの方は一部選択制を採用してもいいのではないかと思っておりますが、いずれにしても、非常に納税者の方々、権利をしっかりと守っていくための仕組みをつくりたいと思っています。

今何が納税者の方々の権利を侵害しているか、問題点かと。二点実例を挙げて申し上げますと、一つは、更正等の請求の期間が徴税側と納税者側で異なっております。すなわち、課税庁が増額の更正をする場合は三年から五年という期間が認められておるのに対して、納税者が減額の更正をする場合はたった一年という非常に不平等な関係になっております。まず、ここをしっかりそろえていきたいと思っております。

もう一点は、国税不服審判所の在り方でございます。

やはり税は議会制民主主義の基本でございます。そしてまた、この税の判断に対して納得いかない方、こういう方たちの権利を守るために不服審判所というのは十分機能を高めていかなければならないんですけれども、今の不服審判所の審判官の多くは財務省、国税庁の出身の方々で占められております。まさに徴税側、課税側の方たちが審判官となっているという、こういう現状がございますので、ここは出身者の構成も含めて改革をしていかなければならないと思っています。

さらにもう一点、よくこれも様々な団体等から意見があるんですけれども、国税不服審判所が持っております証拠書類、閲覧、謄写というのが認められておりません、納税者側にですね。この点も改革をして納税者の権利を十分に高めていく必要があると思っております。

-

○牧山ひろえ君

もう一つお伺いしたいんですが、個人事業者と法人間の課税の公平性も重要だと思いますけれども、やはりサラリーマンとの間の公平性も重要な問題であると考えております。この点につきまして民主党はどのような改革をお考えなのか、最後にお答えください。

-

○尾立源幸君 給与所得控除というのが今の個人所得税の中にございます。それが言わば一つ大きな不公平を生む原因ではないかと言われておるんですが、まず、そもそもこの給与所得控除がなぜつくられたかといいますと、一つは給与所得者の概算経費という意味合いで設けられたと言われておりますし、もう一つは他の所得との所得捕捉の調整のために設けられた等、いろいろ言われておりますが、ただ、その額でございます。今、給与所得控除、六十五万円からスタートいたしますが、なぜこの六十五万円からそもそもスタートするのか、算定根拠も不明確なままでございます。

その結果、サラリーマンの方、また個人事業主の方、小規模法人の方それぞれで不満が出ているというのが現状でございます。サラリーマンの方からいいますと、まず個人事業主の方に対する不満でございますが、必要経費がどんどん認められているのに自分たちはないんじゃないかと、こういう誤解も生んでおりますし、一方、個人事業主からは、サラリーマンは実際に必要経費使っていないのに領収書なしで給与所得控除が認められるのはこれは不公平じゃないかと、こういうこともございます。一方、オーナー課税でも議論されておりますけれども、小規模法人においては、会社で経費が認められ、さらに給与で取った場合に、この給与所得控除の結果、経費の二重控除というような問題点も指摘されておるところでございますが。

私たちは、この給与所得控除そのものの問題点として、一つは、給与所得控除が今青天井になっております。五百万円の所得の方も十億円の所得の方も所得に比例して給与所得控除というのが認められているという問題点があります。それともう一つ、この給与所得控除、所得控除というのは高所得の方ほど税率が高くなりますので高所得の方に有利と、こういう問題点もございますので、私たちの改革の第一歩としては、所得控除を整理して手当や税額控除に切り替えていきたいと思っております。

その当面の対応といたしましては、この青天井の給与所得控除、ここを頭打ちにするとか、今特定支出控除制度というのがございます。これをもっと使いやすい制度に変えていって、それぞれの皆さん方の不公平感というのをしっかり改革をしてまいりたいと思っております。

-

○牧山ひろえ君

ありがとうございます。

税制に関して政府に伺いたいと思います。

オーナー課税制度については、御存じのとおり、税理士会など多方面から、租税理論を無視した制度であるとか、我が国の租税体系との整合性に問題があるとの批判が出ております。大臣も十分に御承知のことだと思います。この点に関しまして政府としてどのようにお考えになっておられるか、お答えいただきたいと思います。

-

○政府参考人(加藤治彦君) 私ども、先ほど重ねて御説明でもう恐縮でございますが、この一人オーナーの課税制度は、実質的な個人事業主と同じような形態の法人につきまして、給与所得控除の活用によって経費の二重控除が可能になっているという状況を是正しようとすることでございまして、これは一定の要件を定めまして適用関係を明確にしております。

それから、こういう二重控除の問題ということで法人で一定の制約を課すという場合はほかにも例がございます。例えば、役員給与に対する、過大な役員給与の損金不算入とか、仮装経理等の役員給与の損金不算入、こういうことでございますので、税理論上問題があるということではないと私どもは考えております。

-

○牧山ひろえ君

次に、前回の私の質問の積み残しとして、寄附税制について質問したいと思います。

まず、大前提として大臣に伺いたいと思いますが、認定NPO法人はすべて高いレベルの公益性がある、だからこそ認定基準をクリアしているんだということで間違いないでしょうか。

-

○政府参考人(加藤治彦君) 恐縮でございますが、私どもの認定NPO、税制上の認定NPOというのは、やはり一定の明確な客観的基準をクリアしていただくと。それで、公益性のその中身の判定自体は非常に抽象的なものでございますので、やはり税制の恩典を受ける以上は、そこは当然公益性があるという前提の下に、更に経理とか、それから公益活動のウエート、それからその資金源がどうなっているか、そういうところを客観的にやはり税制で優遇するに足りるきちっとした運営がされている、そこまで加えて私どもとしては判定をさせていただくような仕組みにさせていただいております。

-

○牧山ひろえ君

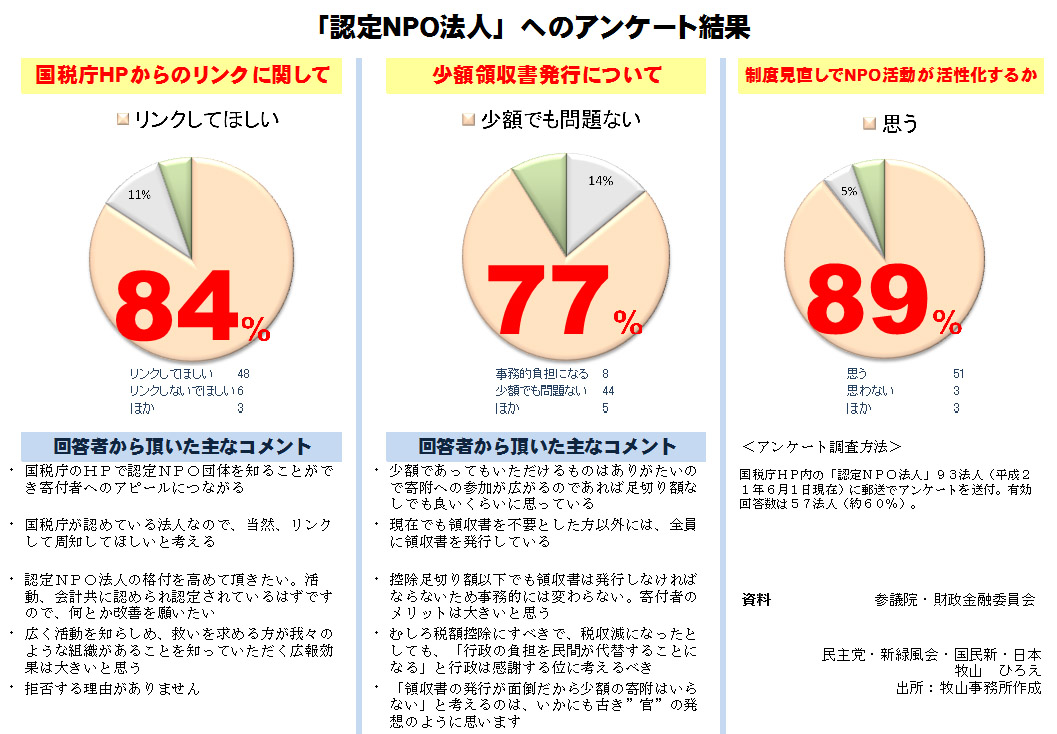

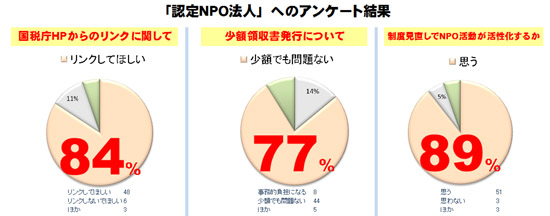

では、お答えいただいたように高いレベルの公益性があるということを前提に質問を続けたいと思いますが、前回の委員会でも私が述べましたように、認定NPO法人を対象にアンケート調査を行いました。その結果がこの資料一でございます。国内の認定NPO九十三法人にこのアンケートをお送りしまして、約六割を超える回答を得ています。

まずは、私が三月十七日、二十四日の二回にわたって、国税庁のホームページで紹介されている認定NPOのページで、なぜこのNPOへのホームページのリンクがなされていないのかと質問をいたしました。そうしましたら、国税庁の御担当の方が言っておられたことですが、法人側のホームページのアドレスを継続的に管理していく必要があるということなどの問題があることから、慎重な検討が必要と考えているところでございますというお答えをいただきました。しかし、この資料一の左側を見てください。一目瞭然ですが、八四%の回答をいただいた方々がリンクしてほしいと言っております。リンクするというのは簡単なことですから、是非お願いしたいと思います。

そして、もう一つ、三月二十四日の委員会答弁で、参考人の方がNPO側の事務負担が増えるとの御答弁いただきました。千円程度の領収書の発行に関して、少額でも問題ないと答えているわけですね。私は少額でも問題ではないかという問い合わせについてこういう回答を得ています。皆さんこつこつと努力をされているNPOの方々ですので、是非この意見を聞いていただきたいと思いますが、大臣、いかがでしょうか。

今のリンクについてと、少額領収書発行についての事務負担についてお伺いしたいと思います。

クリックすると大きな画像(結果)を参照できます

-

○国務大臣(与謝野馨君) 寄附金控除の適用下限額については、制度運用上、税務当局や寄附者本人が負担する事務だけでなく、寄附を受ける様々な団体における領収書発行等の事務が発生することを踏まえ、全体として発生する事務負担と寄附促進効果の両方を勘案して決めているものでございます。

委員が実施されたアンケートの詳細については承知をしておりませんけれども、寄附金控除の対象となる団体は九十三の認定NPOを含め約二万二千の団体がございます。これらの団体の活動実態は様々であると考えられ、今後、幅広く御関係者の方々の御意見も拝聴して、寄附促進の観点から税制上どのような対応が必要か検討してまいりたいと考えております。

-

○牧山ひろえ君

こちらのアンケートの結果を御覧いただければ一目瞭然ですが、ホームページについてはリンクしてほしいと言っていますし、また、少額の寄附でも、前回御回答いただいたのは事務負担があるんじゃないかというお答えでしたけれども、少額でも問題ないと言っているわけですね。ですから、五千円の足切りを是非、せめて千円にしていただきたいと思いますが、いかがでしょうか。

-

○国務大臣(与謝野馨君) これは、実は平成八年にNPO法人をつくるということになりまして、自民党では熊代さんがやっていたんですが、途中で私が自民党の方の責任者で、その後、千葉県知事になられた堂本さんやなんかと一緒につくりました。

そのときの視点というのはたった二つでございます。一つは、やはりNPOをつくることは大変大事なことだけれども、暴力団関係者とかそういう者がこういうものを利用するのを何とか避けなきゃいけないと。それから、NPOはいずれ税制上のいろいろな措置をしなければならないけれども、NPOをつくって租税回避団体に利用されることだけはしたくないと。これがNPOをつくったときの二つの立脚点でございます。

今、牧山先生御指摘の点はごもっともでございますので、国税庁も主税局も、どのようにしたら過大な事務にならないで、またNPOの活動資金も善意の方からより多く集まる、一体どうすればいいのかということは検討をさせていただきたいと思っております。

-

○牧山ひろえ君

それから、資料の右側を見ていただきたいんですが、日本の寄附制度の制度面から改正、改善して、個人が寄附しやすい文化を整えば、寄附の文化が広まり、結果としてNPOの活動を活性化できるのではないかと前回問い合わせしました。すると、ほとんどのNPOからこの質問に対してそう思うという回答を得ることができました。

大臣、この結果、やはり我が国の寄附文化を広めていくために国税庁ホームページからリンクを、リンクはすぐにできますし、個人寄附金額の五千円の足切りをせめて千円にするぐらいであれば政治の英断が必要なほどではないと思うんですけれども、いかがでしょうか。

-

○国務大臣(与謝野馨君) 国税庁が扱っておりますのは、NPOだけではなく、個人、企業その他の団体、たくさんございます。そういう中でNPOだけリンクが張れるということがまず可能かどうかという問題がありますので、これも検討をさせていただきたいと思っております。

-

○牧山ひろえ君

高い基準で認定されているということですので、是非御検討をよろしくお願いいたします。

質問を終わります。